")

Lo sviluppo urbano è un tratto noto e ampiamente condiviso dello sviluppo contemporaneo. Larga parte della popolazione del pianeta vive entro le grandi aree urbane o metropolitane, o comunque entro vasti territori intensamente urbanizzati anche se fra loro differenti. Prima della pandemia di Covid-19 del 2020, gran parte degli osservatori concordava nel ritenere che molte città ed aree metropolitane avrebbero visto aumentare la propria popolazione in modo costante. Del resto, secondo diverse stime disponibili, per il 2050 ci si aspetta che due terzi dei circa 8 miliardi di persone della popolazione mondiale vivrà in città.

Nel nostro Paese, il percorso di concentrazione urbana è parso interrompersi a causa della crisi sanitaria legata alla pandemia Covid-19. Il ritorno di molti studenti e lavoratori nelle proprie abitazioni, la riscoperta del proprio territorio in ragione delle restrizioni imposte dalle autorità, sono apparsi come grandi eventi capaci di determinare una inversione delle tendenze alla concentrazione.

Secondo alcuni, poi, il cambiamento visibile nel corso del 2020 nella organizzazione del lavoro con forme di lavoro agile e smartworking avrebbe dovuto rappresentare un possibile momento di svolta delle scelte future di localizzazione in favore di località minori, in particolare verso i borghi abbandonati del Paese e le città del meridione.

Per comprendere se, a fronte di una crisi di natura pandemica, l’Italia abbia intrapreso un percorso verso un modello di policentrismo reticolare di crescita di tutte o di molte città italiane, opposto al modello di concentrazione precedente, sono state indagate le dodici città metropolitane individuate dal legislatore con la L.142/90 come guida dello sviluppo di ambiti territoriali più vasti. In particolare, sono stati indagati i valori immobiliari delle diverse città, capaci di restituire un segnale sintetico relativamente all’attrattività e al successo di una città rispetto ad altre. Ciò in ragione della caratteristica essenziale del valore dei beni immobili di rappresentare il duale in termini monetari dei vantaggi localizzativi reali forniti da ogni suolo o immobile (Camagni, 2012).

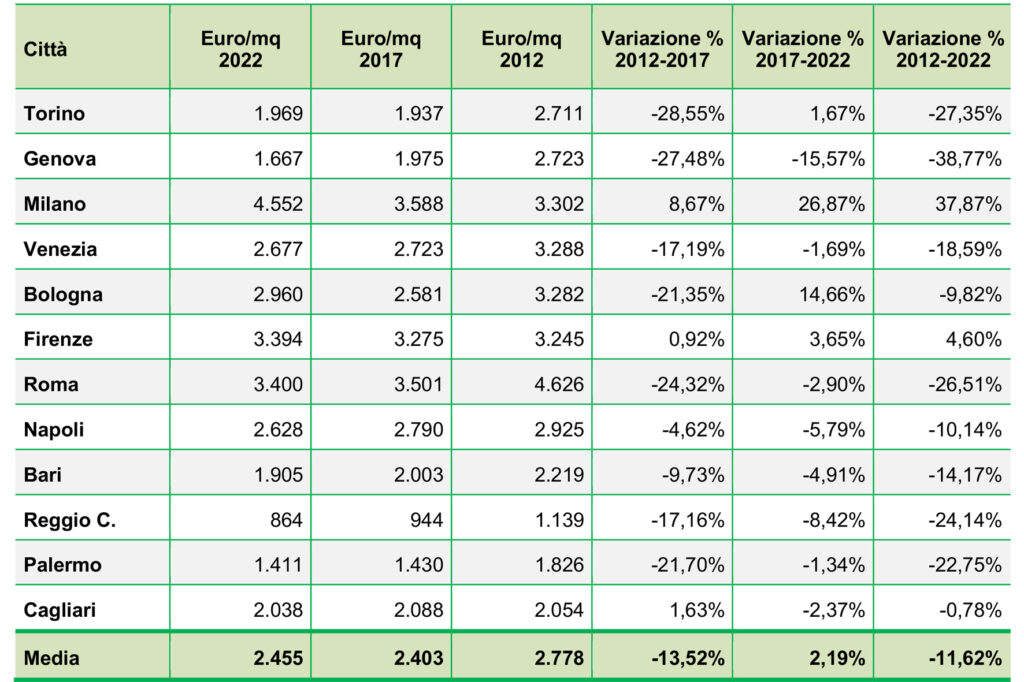

Un’analisi approfondita dei valori, esito di una ponderazione fra i valori immobiliari forniti dall’Agenzia delle Entrate e dal sito online Immobiliare.it, degli ultimi dieci anni dal 2012 al 2022 permette di capire come le città hanno risposto prima alla doppia crisi economica del 2008 e del 2012 e poi alla pandemia COVID-19 del 2020 e del 2021 (Tabella 1).

Dall’analisi è evidente che il mercato immobiliare ha registrato una contrazione dei valori, a volte anche significativa, di quasi tutte le città italiane, oppure ha assistito ad una sostanziale invarianza nel corso del decennio, ad eccezione di Milano che invece conosce un salto in avanti con un aumento dei valori medi di quasi 40 punti percentuali. Se consideriamo i valori assoluti, Milano risulta essere l’unica città italiana con una media dei valori superiore ai 4.000 euro per metro quadro.

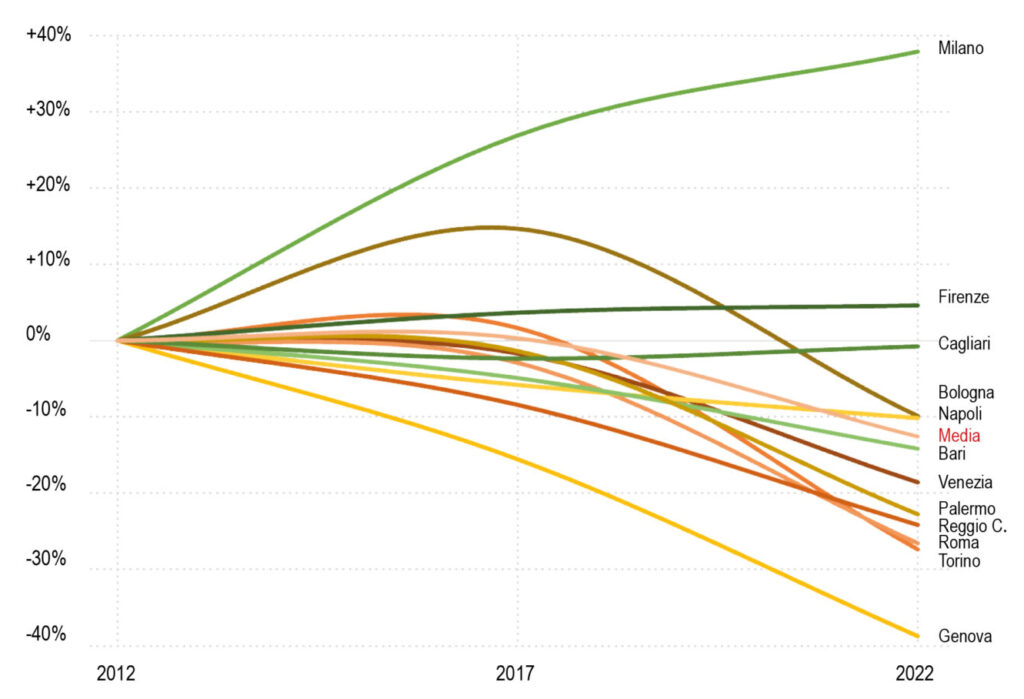

La flessione media delle città metropolitane negli ultimi dieci anni è pari a quasi 12 punti percentuali, molto più intensa nel primo periodo caratterizzato dal doppio shock legato alle crisi economiche rispetto a quella pandemica. Le flessioni più importanti riguardano alcune grandi città del nord (Torino e Genova) con flessioni di quasi 30 punti percentuali, ma anche Roma (quasi un quarto del valore) e Palermo (oltre un quinto del valore) (Figura 1).

Analizzando questi dati assieme ad altre variabili, riferite allo sviluppo demografico, economico e infrastrutturale del Paese, risulta chiaro che la struttura delle città metropolitane italiane è indirizzata verso una concentrazione su pochi poli metropolitani – in particolare Milano – sui cui incardinare la crescita del Paese.

A dispetto di quanto immaginato, la pandemia non sembra aver modificato o invertito processi di concentrazione a favore di scelte di localizzazione in località minori, come i borghi italiani abbandonati. Lo shock legato al Covid-19 sembra abbia rappresentato solo un momento di sospensione legato ai mesi del confinamento sanitario, prima di proseguire con dinamiche di concentrazione avviate già dal 2012, ancorate a fattori di natura demografica e alla diversa capacità attrattiva delle città soprattutto riguardo le attività del terziario ad elevato valore aggiunto come le start-up.

Al caso milanese, contraddistinto per indicatori demografici, sociali e di servizi ad elevato valore aggiunto sempre tutti superiori alla media, fanno riscontro le città metropolitane periferiche che invece scontano processi demografici ed economici che ne penalizzano le prospettive di sviluppo. Infine, alcune città metropolitane presentano un quadro contrastato. Nel caso della capitale, pur a fronte di un capitale territoriale straordinario, il tema non sembra riguardare la capacità di attrarre quanto quella di trattenere nuova popolazione. In altri casi come Bologna e Firenze, l’affermarsi di nuovi ed emergenti poli metropolitani permettono di immaginare un nuovo sviluppo di crescita.

Future ricerche potranno indagare se fenomeni di nuova localizzazione nelle città del sud legati a strategie di lavoro agile – il south working (Mirabile e Militello, 2022) – sono capaci di attrarre nuova popolazione non tanto nelle città metropolitane del meridione quanto in località minori capaci di un diverso potenziale di attrattività.

Ulteriori approfondimenti

CAMAGNI R., Principi di economia urbana e territoriale, Carocci, Roma, 2012.

MIRABILE M., MILITELLO E. (a cura di), South Working. Per un futuro sostenibile del lavoro agile in Italia, Donzelli Editore, Bari, 2022.