La dinamica degli investimenti comunali ha assunto negli ultimi anni un andamento crescente dovuto a diversi fattori concorrenti: l’abbandono dei vincoli da patto di stabilità interno (tra il 2016 e il 2018), l’aumento del volume di trasferimenti statali finalizzati e la semplificazione delle procedure sia sul versante della disciplina degli appalti, sia per quanto riguarda le regole contabili (IFEL, 2021).

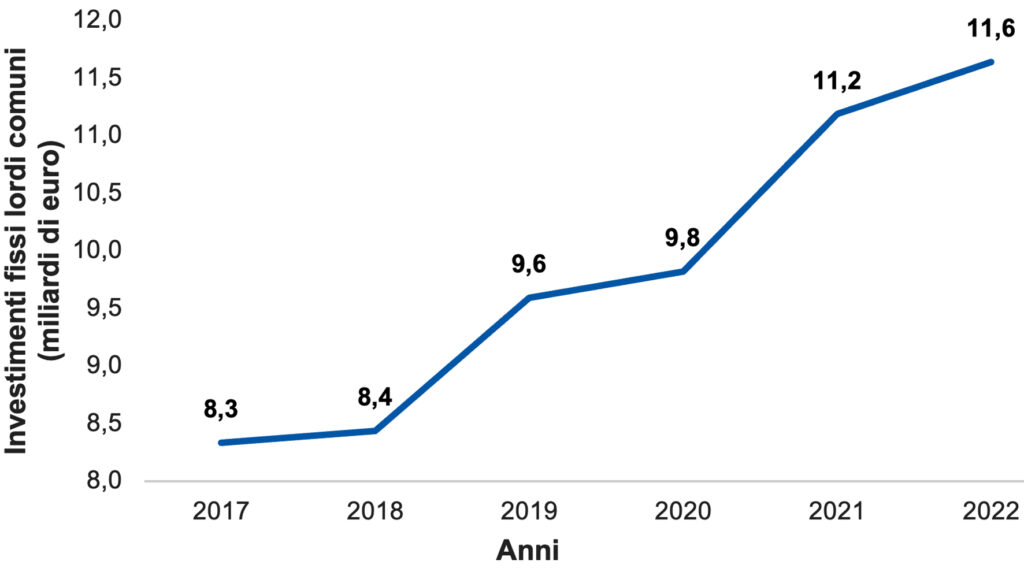

Tra il 2017 e il 2022 gli investimenti fissi lordi dei comuni passano da 8,3 miliardi di euro a 11,6 miliardi, con una crescita continua nonostante l’irrompere dell’emergenza sanitaria per il Covid-19 (Figura 1).

Stessa dinamica positiva anche per quanto riguarda i bandi di gara comunali per opere pubbliche, con un aumento dell’80% degli importi, dai 5,18 miliardi del 2017 ai 9,30 miliardi di euro del 2021. Da queste cifre e dal fatto che il 24% degli importi complessivi dei bandi per opere pubbliche è in capo ai comuni (CRESME Europa Servizi, 2022), si conferma il ruolo di tali amministrazioni come investitore istituzionale rilevante.

Ed è solo l’inizio, dal momento che si è aperta una nuova stagione di risorse straordinarie e aggiuntive per i comuni, direttamente coinvolti nell’attuazione del Piano Nazionale di Ripresa e Resilienza (PNRR) e della nuova politica di coesione per il settennio 2021-2027.

Secondo le più recenti stime dell’Associazione Nazionale dei Comuni Italiani, le amministrazioni comunali saranno destinatarie di circa 40 miliardi di euro provenienti dal PNRR da spendere entro il 2026 (ANCI, 2023). Per quanto riguarda la politica di coesione, IFEL-Fondazione ANCI stima che le risorse dell’Accordo di Partenariato 2021-2027 per l’Italia destinate ai comuni saranno circa 10 miliardi di euro da spendere entro il 2029, ossia entro i due anni successivi alla chiusura del ciclo di programmazione secondo la regola “N+2”. Si tratta dunque complessivamente di 50 miliardi di euro aggiuntivi per i comuni, che nei prossimi 3/6 anni dovranno essere spesi, una mole di risorse aggiuntive significativa se confrontata con la media di 9,8 miliardi di euro annui investiti dai comuni negli ultimi 6 anni.

Ciò significa che stiamo assistendo ad un’onda lunga di investimenti comunali strutturali che sta per essere spinta da una mole di risorse aggiuntive mai sperimentata prima. Una congiuntura che porterebbe i comuni a dover gestire quasi il doppio dei propri investimenti ordinari annuali e che pertanto determina l’esigenza di possedere la capacità amministrativa di “saper spendere” le risorse addizionali per la realizzazione di opere pubbliche, per trasformare gli investimenti in infrastrutture funzionanti sul territorio e in servizi erogati per la collettività. Per far questo è importante la qualità della spesa corrente, ma sono necessari uffici efficienti e personale adeguato in numero e qualificazione.

D’altra parte, la mancanza di efficacia degli investimenti pubblici finanziati a livello nazionale dipende da molteplici fattori. L’Italia ha destinato agli investimenti pubblici nel corso degli ultimi 15 anni una cifra simile a quella della Germania e di poco inferiore alla media europea. Se ne deduce che la questione non è tanto di quantità ma di qualità della spesa. Certo non ha giovato una governance estremamente frammentata sia a livello di programmazione che di gestione. Ciò non solo in termini di sistemi di competenze che tra “centrale e locale” non sembrano, se si guarda ad esempio alla politica di coesione, far emergere una maggiore performance delle amministrazioni centrali su quelle locali. Ecco perché l’attuale passaggio ad una governance più centralizzata di questi investimenti all’interno dei programmi Next Generation-EU non può “per incanto” preannunciare un aumento del loro impatto sul PIL pro capite. Ciò che maggiormente contribuisce ad assicurare questo effetto è la certezza e la continuità della spesa. In altri termini, negli ultimi quindici anni il quadro della finanza pubblica centrale, e locale, è stato fortemente incerto, con risorse ordinarie destinate agli investimenti che nella migliore delle ipotesi davano garanzie in legge di bilancio solo per il primo anno.

Con il PNRR l’orizzonte temporale si allunga e le garanzie di poter contare su risorse certe per almeno un quinquennio offrono maggiori possibilità sull’efficienza della spesa – che comunque impatta sul PIL pro capite – ma non è detto anche sull’efficacia degli investimenti pubblici. Questa dipenderebbe da un’imponente azione di change management dell’intera macchina amministrativa centrale e locale, sostenuta proprio dal complesso e articolato ciclo di riforme previsto dal PNRR, i cui tempi di reazione, però, sono altrettanto lunghi, se non di più, della realizzazione di un’infrastruttura materiale. A fare da spartiacque la qualità del capitale umano delle pubbliche amministrazioni a cui sembra essere affidato gran parte della riuscita del Piano Nazionale di Ripresa e Resilienza nonché del ciclo di programmazione dei fondi strutturali 2021-2027.

(*) Il lavoro riflette esclusivamente le opinioni degli autori senza impegnare la responsabilità dell’Istituzione di appartenenza.

Ulteriori approfondimenti

- ANCI (2023), Gli investimenti per comuni e città nel PNRR – www.anci.it/Dossier-ANCI-attuazione-PNRR-24-febbraio-2023.

- CRESME Europa Servizi (2022), Il mercato delle costruzioni 2022. XXXI Rapporto congiunturale e previsionale CRESME

- IFEL (2021), La finanza comunale in sintesi – www.fondazioneifel.it.