La crisi pandemica ha provocato una recessione più profonda in Italia che nel resto d’Europa (-9% la caduta del PIL nel 2020 contro il -5,9% dell’UE-27), seguita da una ripresa più vivace (+6,6% contro +5,4% dell’UE-27), sostenuta da un “rimbalzo” fisiologicamente più ampio (per le maggiori perdite da recuperare) anche per l’eccezionale sostegno pubblico a famiglie, lavoratori e imprese.

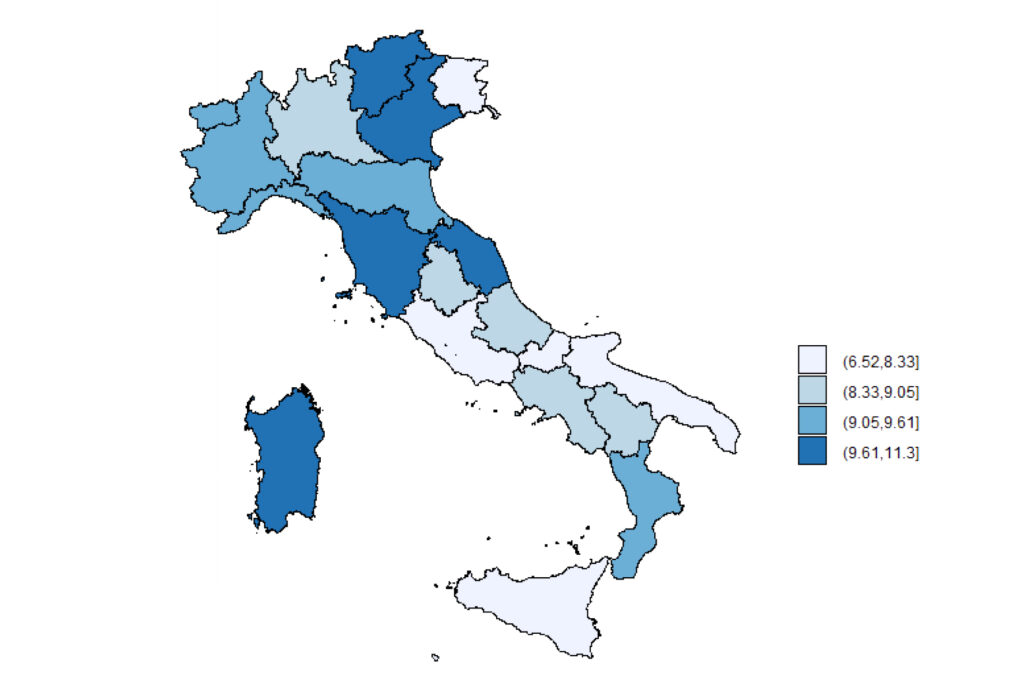

Gli impatti territoriali del Covid-19 sono stati differenziati ma, a differenza di quanto avvenuto con la doppia recessione pre-pandemia, gli effetti recessivi e le ricadute occupazionali non sono risultati più gravi per le regioni del Sud. Il calo del PIL nel 2020 è risultato relativamente omogeneo: -8% nella media delle regioni meridionali, -8,4% al Centro, -9,1% nel Nord-Ovest, -10,5% nel Nord-Est. La figura 1 mostra la riduzione nel PIL pro-capite regionale in Italia nel 2020. Anche la ripresa post-pandemia è stata rapida e piuttosto uniforme tra regioni italiane, se paragonata con la debole, lenta e incompiuta ripartenza del 2014-2015, arenatasi nella stagnazione del 2019. Il “rimbalzo” del 2021 è stato più rapido al Nord (+7,5% nel Nord-Est; +7% nel Nord-Ovest), ma le regioni del Mezzogiorno hanno partecipato alla ripresa con una crescita del PIL del 5,9%, diversamente da quanto avvenuto per le precedenti recessioni. A questa dinamica sostenuta e territorialmente omogenea hanno contribuito politiche insolitamente espansive, che hanno sostenuto i redditi delle famiglie, contenuto le ricadute sull’occupazione e preservato condizioni minime di operatività per le imprese.

Nel nostro lavoro “The economic effects of COVID-19 in Italian regions. Evidence, expectations, policies” (Monti et al., 2022) documentiamo gli effetti del Covid-19 nelle regioni italiane, basandoci sui dati economici territoriali disponibili all’inizio del 2022, e studiamo il legame tra alcune caratteristiche strutturali dei sistemi produttivi regionali e l’andamento dell’economia nelle diverse aree durante la recessione e la ripresa. La caduta del valore aggiunto nel 2020 è stata guidata soprattutto dall’industria (tessile, meccanica, mezzi di trasporto), con l’eccezione del settore agro-alimentare, a causa soprattutto della forte contrazione nella domanda di beni di consumo durevoli. Il doppio shock di offerta (effetto chiusure) e domanda (minore spesa) ha colpito duramente anche le attività del terziario, anche se con impatti alquanto differenziati: i servizi turistici e culturali, più vulnerabili alle misure di distanziamento, hanno subìto un tracollo; il commercio al dettaglio ha registrato un ridimensionamento più contenuto; i servizi ICT e quelli della filiera logistica hanno invece beneficiato del boom delle attività didattiche e lavorative a distanza e del commercio on-line. Il minor peso dell’industria manifatturiera esportatrice nell’economia meridionale spiega l’impatto recessivo più ampio nelle regioni del Nord. Allo stesso modo però, lo stesso “effetto composizione” opera in direzione opposta nella fase di ripresa, quando le regioni con una più forte presenza industriale beneficiano di un “rimbalzo” più corposo. In particolare, guardando alle specializzazioni dell’industria, risulta che una maggiore varietà industriale si associa a migliori capacità di adattamento e risposta alla crisi.

All’origine della diversità nella dinamica delle economie regionali vi sono poi alcuni fattori strutturali: l’adozione di nuove tecnologie, la dotazione di capitale umano, la propensione a investire in R&D. Gli indicatori congiunturali dell’attività economica risultano legati da correlazione inversa con la diffusione delle tecnologie ICT (uso di fast Internet e dotazione di device aziendali) e all’intensità delle attività di R&D (spesa su PIL e quota dell’occupazione totale), supportando l’ipotesi che regioni con strutture produttive più avanzate in termini di tecnologie, innovazione e ricerca abbiano sofferto effetti recessivi relativamente meno dirompenti e beneficiato di una ripresa più pronunciata.

L’impatto della pandemia è stato diverso anche a seconda dell’apertura internazionale delle regioni e della loro partecipazione alle catene globali del valore (GVC), approssimata dalla quota di imprese appartenenti alle GVC con modalità ordinarie e relazionali (per i dettagli si rinvia al testo). Dallo studio emerge da un lato una significativa correlazione positiva tra intensità dello shock e apertura internazionale e partecipazione alle GVC; dall’altro, che la capacità di ripresa delle economie regionali risulta associata positivamente all’apertura internazionale. Insomma, maggiore esposizione al commercio con l’estero e integrazione nelle reti produttive internazionali sembrano aver comportato prima una più forte caduta, ma successivamente un più rapido recupero dell’attività economica nella fase di ripresa.

Il nostro lavoro si riferisce al contesto interno e internazionale precedente il nuovo shock dell’invasione russa dell’Ucraina, che ha gravemente compromesso la ripresa post-pandemica, facendo esplodere il costo (già in crescita) dell’energia e delle materie prime, esponendo le imprese a nuovi rischi e le fasce più deboli della popolazione a nuove emergenze sociali. Con il nuovo shock è mutata radicalmente anche l’intonazione delle politiche: rialzo dei tassi di interesse per arginare l’inflazione e freno alle politiche di bilancio espansive, a causa della necessità di rientrare dall’enorme “debito Covid”.

Le conseguenze economiche dell’incremento dei prezzi dei beni energetici stanno colpendo famiglie e imprese italiane in maniera marcatamente asimmetrica, penalizzando particolarmente le regioni meridionali, e riproponendo il rischio di un nuovo ampliamento dei divari regionali (Caravella et al., 2022). Per scongiurare questa prospettiva, vanno rafforzate due linee di azione sul fronte delle politiche per le imprese. La prima dovrebbe essere volta a mitigare l’impatto dello shock energico sui bilanci, estendendo le misure di alleggerimento della bolletta energetica e di sostegno alla liquidità. La seconda dovrebbe tendere a rafforzare e concretizzare le finalità di coesione del PNRR, contrastando le tendenze divergenti tra strutture produttive regionali in atto dall’ultima grande crisi del 2008 e definendo un portafoglio di strumenti di politica industriale bilanciato tra consolidamento dell’esistente nelle aree forti e ampliamento e riqualificazione della struttura produttiva delle aree in ritardo.

Il PNRR sembra finora aver dato priorità al consolidamento dell’esistente, prevedendo soprattutto strumenti a sostegno degli obiettivi orizzontali di ammodernamento tecnologico e digitale (in larghissima parte assorbiti dalle aree più forti del paese). Questa scelta rischia di rafforzare il processo di divergenza quali-quantitativa tra sistemi produttivi (Bianchi e Petraglia, 2022). Potenziare e caratterizzare territorialmente le misure di politica industriale del PNRR (ZES, contratti di sviluppo, fondi per l’internazionalizzazione, accordi di innovazione), integrandole in una strategia che ne precisi gli obiettivi (sostenibilità, qualità del lavoro) e le priorità settoriali, valorizzerebbe il ruolo del Mezzogiorno nel riposizionamento dell’industria nazionale nelle catene del valore che vanno riconfigurandosi dopo il doppio shock della pandemia e dell’invasione russa dell’Ucraina.

Ulteriori approfondimenti

- Bianchi L., Petraglia C. (2022), PNRR, coesione territoriale, Mezzogiorno. In: Corò G., De Castris M., Scalera D. (a cura di), PNRR Italia. Il difficile equilibrio tra i territori. Roma: Donzelli, in corso di stampa.

- Caravella S., Petraglia C., Prezioso S. (2022), Lo shock energetico colpisce più duramente l’industria meridionale. Informazioni SVIMEZ, novembre.

- Monti A.C., Petraglia C., Scalera D. (2022), The economic effects of Covid-19 in Italian regions. Evidence, expectations, policies. In: Caloffi A., De Castris M., Perucca G. (eds.), The Regional Challenges in the Post-Covid Era. Milan: FrancoAngeli. 125-145.