La politica di coesione costituisce il quadro politico alla base di centinaia di migliaia di progetti in tutta Europa volti a garantire il rafforzamento della coesione economica, sociale e territoriale. La politica si pone infatti come obiettivi principali quello di ridurre le disparità di sviluppo fra le regioni europee ed uguagliare le opportunità socioeconomiche dei cittadini.

Per il raggiungimento di questi obiettivi i due Fondi europei “storici” a disposizione sono il Fondo Europeo per lo Sviluppo Regionale (FESR), che sostiene Programmi in materia di sviluppo regionale, di potenziamento della competitività, di investimenti nella ricerca e nello sviluppo sostenibile ed il Fondo Sociale Europeo (FSE), che invece si concentra sull’inclusione sociale e su un accesso al mercato del lavoro che sia privo di discriminazioni di genere.

La politica di coesione, cofinanziata da risorse comunitarie, viene programmata per cicli settennali e in questo momento ci troviamo a cavallo tra la chiusura del ciclo 2014-2020 e l’avvio del 2021-2027. La programmazione 2014-2020 non si è ancora conclusa poiché vale la cosiddetta regola “n+3” (art. 136 del Regolamento CE 1303/2013) secondo la quale le certificazioni alla Commissione europea devono essere presentate entro il 31 dicembre del terzo anno successivo a quello dell’impegno nell’ambito dei Programmi.

Manca quindi un anno e mezzo per porre la parola “fine” al 2014-2020, ma a che punto siamo?

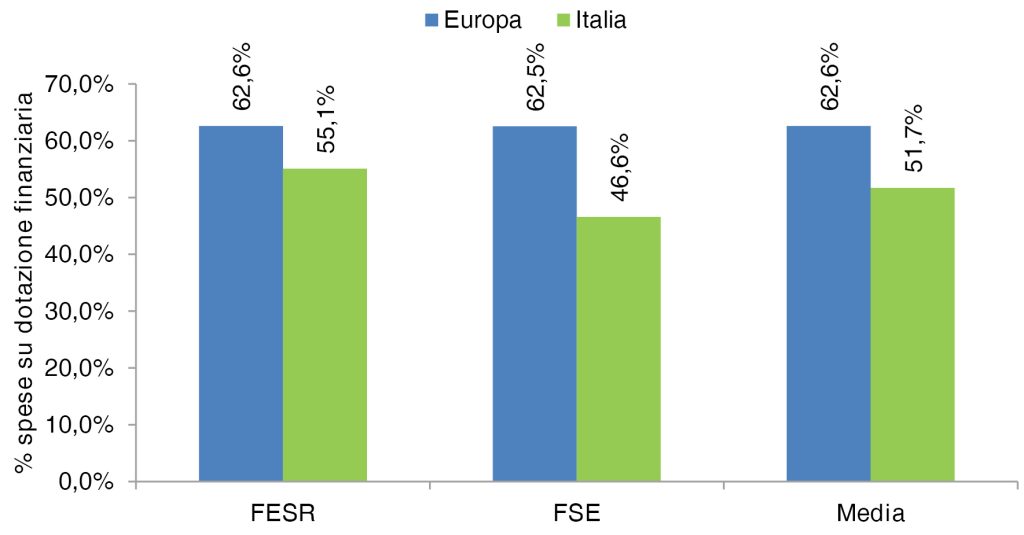

Secondo gli ultimi dati resi disponibili da Cohesion data – portale della Commisione Europea – e riferiti al 31 dicembre 2021, della dotazione finanziaria del FESR e FSE 2014-2020 in Europa, pari a 438,9 miliardi di euro, risulta speso il 62,6%, oltre 10 punti percentuali in più del dato Italia, pari al 51,7% dei 59,4 miliardi di dotazione (Figura 1). Prendendo i due Fondi separatamente, l’avanzamento finanziario europeo non varia, mentre il dato italiano appare più critico nel caso del FSE, a quota 46,6%.

Fonte: elaborazione IFEL-Ufficio Analisi ed Elaborazione Dati Economia Territoriale su dati CE-Cohesion data, 2022

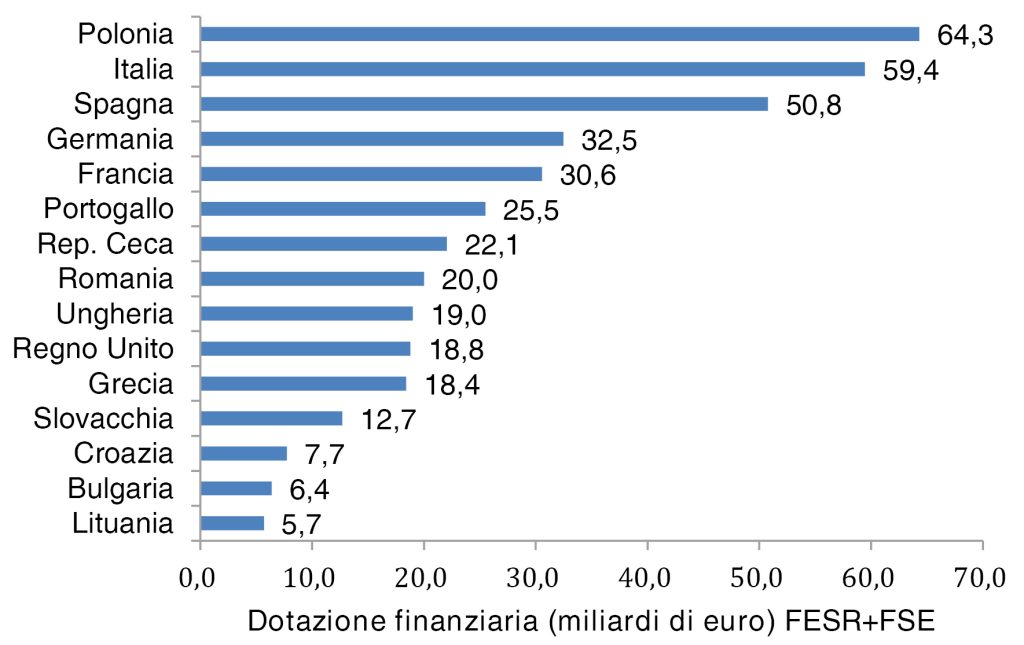

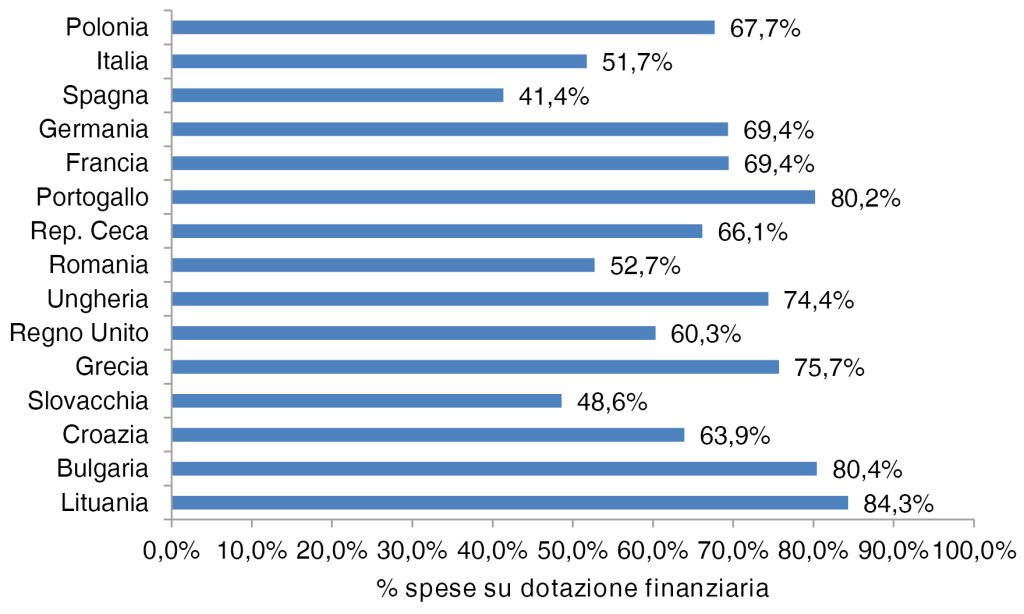

Bisogna precisare che la dotazione finanziaria è fortemente eterogenea tra i Paesi europei (Figura 2). Il primo Paese per risorse FESR e FSE a disposizione è infatti la Polonia, con 64,3 miliardi di euro, seguita dall’Italia a 59,4 miliardi di euro e dalla Spagna con 50,8 miliardi di euro. Nel caso polacco l’avanzamento finanziario dei due Fondi strutturali è prossimo al 68%, mentre nel caso spagnolo si arriva al 41,4%, 10 punti percentuali in meno del dato italiano (Figura 3). Lo Stato membro più performante è la Lituania, con un avanzamento dell’84,3% rispetto alla dotazione di 5,7 miliardi di euro.

Fonte: elaborazione IFEL-Ufficio Analisi ed Elaborazione Dati Economia Territoriale su dati CE-Cohesion data, 2022.

Fonte: elaborazione IFEL-Ufficio Analisi ed Elaborazione Dati Economia Territoriale su dati CE-Cohesion data, 2022.

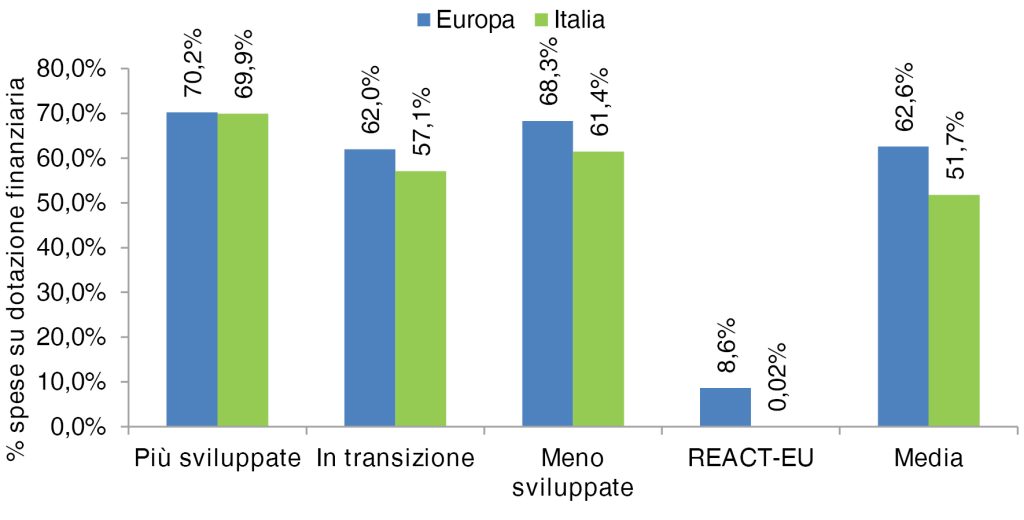

Secondo una logica di riequilibrio, le regioni europee vengono categorizzate secondo il grado di sviluppo in “meno sviluppate”, ossia con un PIL pro capite inferiore al 75% della media UE a 27 (per l’Italia fanno parte di tale gruppo le regioni Puglia, Campania, Calabria, Basilicata, Sicilia); “in transizione”, ossia con un PIL pro capite compreso tra il 75% e il 90% della media UE a 27 (in Italia Abruzzo, Molise e Sardegna); “più sviluppate”, ossia con un PIL pro capite superiore al 90% della media UE a 27 (per l’Italia rientrano la provincia Autonomia di Trento e Bolzano e le restanti regioni del Centro-Nord). A tale classificazione si aggiunge l’iniziativa REACT-EU che porta avanti e amplia le misure introdotte dalla Commissione europea per il superamento degli effetti della crisi determinata dal Covid-19, attraverso finanziamenti aggiuntivi resi disponibili per il periodo 2014-2020 a valere anche su FESR e FSE.

A prescindere dalla categoria di regioni il dato italiano di spesa dei due Fondi analizzati è sempre in ritardo rispetto a quello europeo: il divario minore si rileva tra le regioni più sviluppate (70,2% in Europa e 69,9% in Italia), mentre la differenza più ampia si registra tra quelle meno sviluppate, con uno scarto a favore della media UE di circa 7 punti percentuali (Figura 4).

Capitolo a parte per REACT-EU, che lato FESR e FSE al momento registra in Europa una dotazione finanziaria di 40 miliardi con spese a meno del 9%, ed in Italia una dotazione di 11 miliardi ma con spese allo 0,02%.

Fonte: elaborazione IFEL-Ufficio Analisi ed Elaborazione Dati Economia Territoriale su dati CE-Cohesion data, 2022.

I dati qui esposti relativamente all’avanzamento finanziario di FESR e FSE a livello europeo e italiano non possono essere raffrontati con la situazione registrata lo scorso anno, alla luce del contributo che la politica di coesione ha fornito per fronteggiare la crisi determinata dalle misure di contenimento del virus. Sicuramente anche per questa ragione si è verificato un aumento significativo delle spese, ma considerando che il 2023, ultimo anno entro il quale chiudere le certificazioni secondo la regola “n+3”, è dietro l’angolo c’è ancora tanta strada da fare.

E come si affronta la salita? Arrivati a questo punto il rischio è sempre lo stesso, ossia ricorrere ai progetti retrospettivi, noti anche come “sponda” o “cavallo”. In sostanza tirare fuori dai cassetti tutti gli scontrini di ciò che è stato già realizzato con altre fonti di finanziamento e rendicontarli come fondi UE. La maniera metodologicamente e politicamente meno appropriata per chiudere una politica di sviluppo che impiega anni e anni per programmare il proprio impianto, che punta alla qualità della spesa e che ha come obiettivo un cambiamento strutturale all’interno dei diversi territori.

Ulteriori approfondimenti

Undicesima edizione del Rapporto IFEL “La dimensione territoriale nelle politiche di coesione – Stato di attuazione e ruolo dei Comuni nella programmazione 2014-2020”, scaricabile al link seguente: www.fondazioneifel.it