Una delle novità introdotte con la riforma contabile prevista dal D.Lgs. n. 118/2011, così come modificato dal D.Lgs. n. 126/2014, è stata quella dell’introduzione nei certificati di bilancio della classificazione delle spese in missioni e programmi. La riforma ha introdotto i certificati di bilancio c.d ”armonizzati”, al termine di un lungo processo che ha avuto inizio con la riforma della contabilità pubblica (Legge n. 196/2009) e della riforma federale prevista dalla Legge n. 42//2009, conclusosi con i lavori gestiti dalla Commissione Arconet (Mef-RGS, 2020) per l’armonizzazione dei documenti contabili degli enti territoriali e locali.

L’analisi dei dati di bilancio degli enti locali è attualmente condotta in Istat mediante l’utilizzo dei dati provenienti dall’archivio BDAP (Banca Dati delle Amministrazioni Pubbliche) accessibile agli utenti tramite il portale denominato OpenBDAP, gestito dal Ministero dell’economia e delle finanze (Mef) – Ragioneria Generale dello Stato, con lo scopo di creare un unico punto di accesso ai dati di contabilità e finanza pubblica a disposizione di tutte le tipologie di utenti, dai cittadini agli specialisti del settore. Il nuovo portale OpenBDAP consente di acquisire i dati in forma aggregata oppure per singoli enti (enti locali e regioni e province autonome). È previsto inoltre il progressivo popolamento dell’archivio con le informazioni appartenenti a tutte le altre amministrazioni pubbliche presenti nella c.d. lista S13 pubblicata annualmente dall’Istat. Il Ministero dell’economia e delle finanze fornisce l’archivio completo BDAP nella forma di file XBRL (eXtensible Business Reporting Language).

La missione di spesa rappresenta una funzione principale e un obiettivo strategico perseguito dalle amministrazioni pubbliche con le risorse finanziarie, umane e strumentali ad esse destinate. Le missioni vengono definite in relazione al riparto di competenza di cui agli articoli 117 e 118 della Costituzione. Al fine di assicurare un più agevole consolidamento e monitoraggio dei conti pubblici, le missioni possono essere definite anche tenendo conto di quelle individuate per il bilancio dello Stato. All’interno delle missioni ci sono i programmi, ovvero un aggregato omogeneo di attività realizzate dall’amministrazione e finalizzate al perseguimento degli obiettivi definiti dalle missioni, ossia le finalità istituzionali riconosciute all’ente stesso. La denominazione del programma riflette le principali aree di intervento della missione di riferimento, assicurando una rappresentazione di bilancio volta all’individuazione di cosa viene realizzato da ciascuna amministrazione con le risorse a disposizione. Il programma è raccordato con la classificazione COFOG di secondo livello (gruppi).

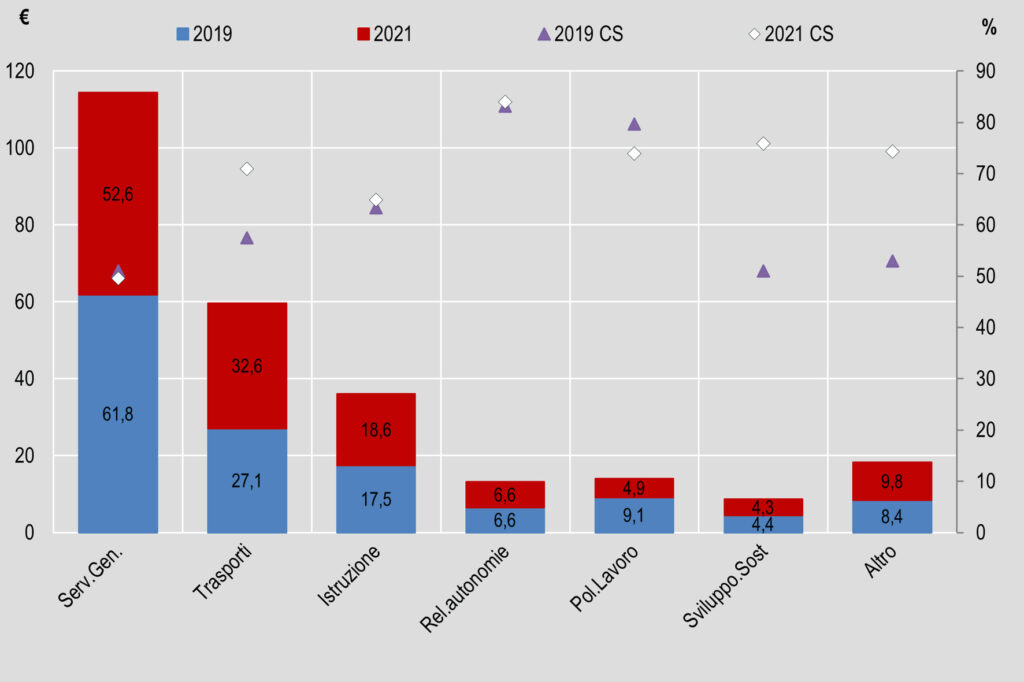

L’analisi della spesa delle città metropolitane sostenuta durante il 2021 (Figura 1), mostra i valori pro capite e la capacità di spesa calcolati per le principali missioni, confrontate anche con il 2019, in modo da esaminare i cambiamenti avvenuti nell’ultimo triennio, incluso pertanto l’anno della pandemia. I Servizi istituzionali, generali e di gestione presentano i valori più alti e si segnala per essi una riduzione di 9,2 euro per abitante nel triennio. Le missioni Trasporti e diritto alla mobilità e Istruzione e diritto allo studio registrano, invece, un aumento dei valori pro capite che si attestano, rispettivamente, a 32,6 e 18,6 euro. Per le Politiche per il lavoro e la formazione professionale si registra un deciso calo, con il valore che passa da 9,1 euro del 2019 a 4,9 euro del 2021. La spesa pro capite relativa ai servizi legati alle Relazioni con le altre autonomie territoriali e locali risulta stabile (6,6 euro per abitante). Infine, si registra una lieve riduzione per la missione Sviluppo sostenibile e tutela del territorio e dell’ambiente (4,3 euro nel 2021) e un aumento di 1,4 euro pro capite della categoria Altro che riunisce le restanti missioni. La capacità di spesa, calcolata come il rapporto percentuale tra i pagamenti in conto competenza e gli impegni, risulta in sensibile aumento per i Trasporti e diritto alla mobilità, per lo Sviluppo sostenibile e tutela del territorio e dell’ambiente e per la categoria Altro.

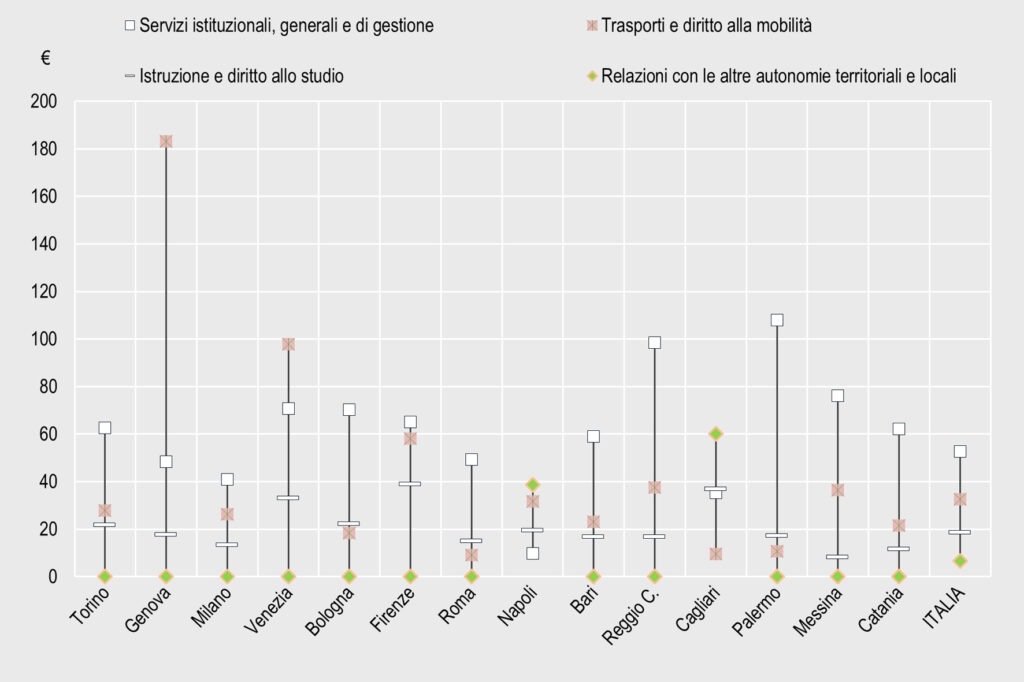

L’analisi delle missioni per città metropolitana (Figura 2) evidenzia che per quanto riguarda i servizi per i Trasporti e diritto alla mobilità i valori pro capite più alti si registrano nella città di Genova (183 euro). La città metropolitana di Firenze, invece, registra il valore più elevato per l’Istruzione e diritto allo studio (39 euro). La spesa per abitante più elevata, per quanto riguarda i Servizi istituzionali, generali e di gestione, si registra nella città di Palermo (108 euro), mentre per la missione Relazioni con le altre autonomie territoriali e locali, valorizzata solo da alcuni enti, la spesa pro capite più elevata è registrata nella città di Cagliari (60 euro). Nella città di Roma si rileva il più basso valore pro capite per i Trasporti e diritto alla mobilità (9 euro). Messina, Catania e Milano sono le realtà metropolitane che spendono meno per l’Istruzione e diritto allo studio.

In conclusione, l’analisi dei dati per missione delle città metropolitane evidenzia una riduzione nel triennio della spesa per Servizi istituzionali, generali e di gestione, che riguardano essenzialmente il finanziamento della macchina amministrativa. Per quanto riguarda invece i servizi destinati più specificamente ai cittadini occorre segnalare la penalizzazione delle Politiche per il lavoro e la formazione professionale. Nei confronti tra città metropolitane emerge, in particolare, il valore pro capite piuttosto elevato di Genova per i Trasporti e diritto alla mobilità e quello di Palermo per quanto riguarda i Servizi istituzionali, generali e di gestione.

Ulteriori approfondimenti

Istat (2023), I bilanci consuntivi delle province e città metropolitane. Anno 2021, Giugno 2023

Passante D. (2021), BDAP: analisi dei bilanci degli enti locali. Paper presentato alla XLII conferenza italiana di scienze regionali, AISRE, Settembre 2021