La velocità del cambiamento e l’accresciuta connettività, resa ancora più evidente nell’attuale contesto post pandemico, impongono ai lavoratori un aggiornamento continuo delle proprie competenze e alle organizzazioni una revisione costante dei servizi erogati e dei relativi processi di produzione. I salti tecnologici offrono alle organizzazioni l’opportunità di migliorare l’efficacia e l’efficienza delle proprie performance rispetto alla missione loro assegnata. Ma è un’occasione che bisogna saper cogliere. Le amministrazioni comunali, e pubbliche in generale, giocano un ruolo strategico nel riuscire a restituire al sistema nazionale un “premio di produttività” che dipenderà da quanto saranno in grado di rispondere alle sfide poste non solo dal contesto locale di riferimento, ma anche da quello internazionale. La dimensione del turnover del personale, la necessità di aggiornare le modalità attraverso cui l’amministrazione svolge il proprio ruolo nella società e le sollecitazioni che arrivano dal contesto giocano a favore di un cambiamento che trova il suo perno nelle risorse umane e nei modelli organizzativi. Se le risorse umane sono il fattore strategico del cambiamento, la formazione rappresenta il luogo e il tempo dove permettere alle persone che fanno parte di un’organizzazione di cambiare insieme, in un processo continuo di upskill e reskill.

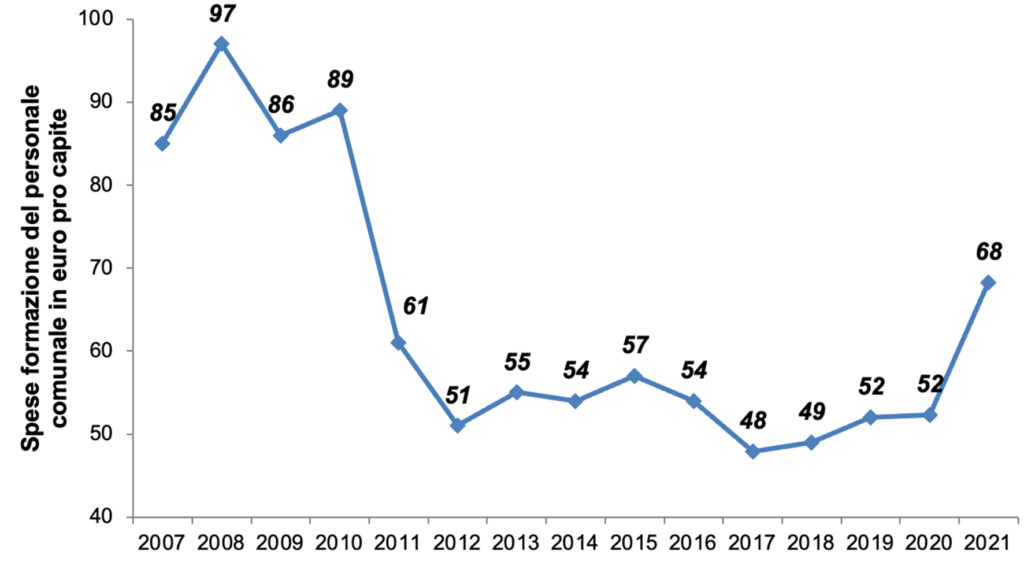

Tutto questo in un contesto che, secondo le elaborazioni dell’Ufficio Analisi ed Elaborazione Dati Economia Territoriale di IFEL-Fondazione ANCI sul Conto Annuale IGOP-MEF, vede le spese per la formazione del personale comunale fortemente penalizzate negli ultimi 10 anni, a causa dei vincoli previsti a partire dal 2011 dalla normativa nazionale: nel periodo 2007-2010 le spese per la formazione del personale comunale ammontavano complessivamente a 42 milioni di euro in valori assoluti e a 89 euro pro capite. Tra il 2017 e il 2020 tali spese si aggirano intorno ai 18 milioni di euro complessivamente, ossia circa 50 euro per unità di personale. Il 2021, a seguito della rimozione di detti vincoli, fa segnare una ripresa di tali spese che raggiungono i 23 milioni di euro, pari a 68 euro per unità di personale, un dato, tuttavia, ancora molto distante dal periodo pre 2011.

A ciò si aggiunga che dei 7.700 comuni circa che hanno partecipato alla rilevazione per l’anno 2021, l’83,9% (per lo più realtà di minori dimensioni demografiche) non ha previsto un piano formativo interno. Del restante 16,1% dei casi, il 12,7% aveva predisposto un piano formativo annuale e il 3,4% pluriennale.

Un ulteriore aspetto, connesso con quanto appena esaminato, riguarda la presenza, o meglio l’assenza, di un responsabile della formazione del personale dipendente per l’annualità 2021: solo 652 comuni (in questo caso, soprattutto di medio-grandi dimensioni demografiche) hanno un responsabile della formazione, l’8,5% del totale.

Il quadro che emerge è quello di un progressivo abbandono del personale comunale in cui prevale una scarsa cura proprio di quelle risorse a cui viene richiesto il massimo della competenza con livelli di conoscenza raramente pianificati e lasciati spesso a una sorta di “autoapprendimento per emergenza”. Il depauperamento degli uffici comunali, ma più in generale delle amministrazioni pubbliche, fa emergere ormai con nettezza la “questione capitale umano” che va oltre l’approccio al lavoro pubblico sinora affermatosi e che si è limitato prevalentemente a un discorso assunzionale e ai relativi spazi finanziari.

Tuttavia, dopo anni di blocco del turnover e delle spese per la formazione del personale pubblico, che oltre a ridurne il numero hanno avuto pesanti conseguenze anche in termini di qualificazione degli addetti, si è finalmente assistito ad un cambio di rotta: sono previsti nuovi ingressi nelle amministrazioni comunali e nuove risorse per la formazione delle risorse umane impegnate in tali realtà.

Se, come è vero, il successo del PNRR passerà anche dalla capacità delle amministrazioni comunali (e pubbliche in generale) di svolgere in maniera efficace il proprio lavoro, una delle sfide da affrontare è quella di tornare ad investire sulla formazione, quale leva strategica per lo sviluppo ed il rafforzamento del capitale umano nelle amministrazioni locali, combinando lo sviluppo delle competenze dei dipendenti comunali e pubblici con l’innovazione organizzativa e tecnologica. Le amministrazioni pubbliche oggi si devono confrontare con la creazione di contesti di apprendimento in cui far sì che le risorse umane sviluppino non solo competenze tecniche, ma anche competenze trasversali, indispensabili per contribuire attivamente al processo di transizione in atto.

In tale contesto, la Direttiva del Ministro per la pubblica amministrazione dello scorso 24 marzo, nelle premesse afferma che la “valorizzazione del capitale umano passa dunque attraverso il riconoscimento della centralità della leva della formazione, che deve avere valore per le persone e per l’amministrazione”. Tale affermazione di principio è, tra l’altro, corroborata dalla fissazione di indicatori di partecipazione alle attività formative, nonché dalla previsione che tale partecipazione rileva ai fini della valutazione individuale e delle progressioni professionali all’interno della stessa area e tra le aree o qualifiche diverse.

Dopo anni di politica del personale pubblico caratterizzata da tagli di costi e blocchi del turnover, è necessario ricostruire una nuova cultura del pubblico impiego che sappia prendersi cura delle proprie risorse umane facendolo sentire parte importante di un’azione collettiva finalizzata al bene comune. E ciò può avvenire anche grazie, e soprattutto, attraverso adeguate politiche formative. Il rilancio della formazione dei dipendenti comunali è, infatti, uno snodo cruciale per la “transizione amministrativa”, elemento imprescindibile per il raggiungimento degli obiettivi di crescita economica e di benessere collettivo durante, ma soprattutto, dopo il Piano Nazionale di Ripresa e Resilienza.

(*) Il lavoro riflette esclusivamente le opinioni degli autori senza impegnare la responsabilità dell’Istituzione di appartenenza.

- Ulteriori approfondimenti

Direttiva del Ministro per la pubblica amministrazione (2023), Pianificazione della formazione e sviluppo delle competenze funzionali alla transizione digitale, ecologica e amministrativa promosse dal Piano Nazionale di Ripresa e Resilienza, 24 marzo 2023 – www.funzionepubblica.gov.it - Conto Annuale IGOP-MEF – www.contoannuale.mef.gov.it