Il Dispositivo per la Ripresa e la Resilienza, lo strumento principale del Next Generation EU, è dotato di una governace molto agile e centralizzata. Questo aspetto lo differenzia in maniera netta dai fondi strutturali europei che si fondano, viceversa, su un modello di governance multi-livello. I due diversi modelli cominciano ad essere oggetto di analisi comparative guardando al futuro – ovviamente al netto dell’impatto che dal 2020 crisi sistemiche come il Covid e l’invasione russa in Ucraina continuano ad avere sull’economia Europea.

Alcuni analisti hanno segnalato come la modalità di gestione top-down del PNRR possa accrescere l’efficienza dello strumento, in quanto la partecipazione dei poteri decentrati – come nella gestione dei fondi strutturali – rappresenta un fattore di ritardo in fase attuativa (Crescenzi et al., 2021). In un’ottica di riforma futura, John Bachtler, in un recente articolo per la Corte dei Conti Europea, segnala come l’esempio del PNRR e la spinta ad una forte semplificazione potrebbero portare ad un ripensamento complessivo del modello di gestione concorrente (shared-management) attualmente in uso nella gestione dei fondi strutturali.

Una domanda centrale nel dibattito sul futuro dei fondi strutturali europei sarà dunque in che misura il modello PNRR potrebbe influenzarne la governance dei fondi strutturali oltre il 2027. È difficile tuttora rispondere a questa domanda in quanto le evidenze sull’attuazione dei PNRR sono ancora poche al momento. Si può tuttavia abbozzare una riflessione sull’efficienza dei due diversi modelli di governance guardando alla stessa attuazione della politica di coesione 2014-2020.

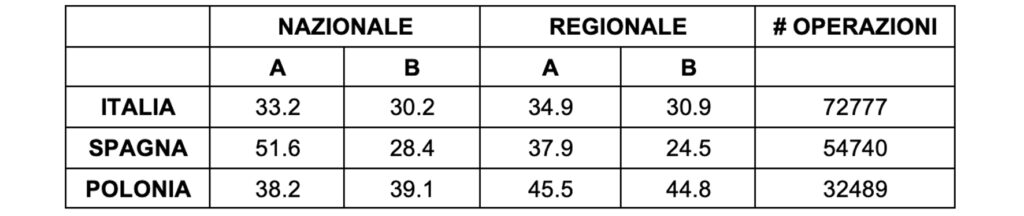

Per dimostrare che una governance aperta alle regioni non è causa di ritardi, abbiamo preso in esame i dati della ESIF Open Data Platform sull’attuazione del Fondo Europeo di Sviluppo Regionale (FESR), che ha obiettivi simili per composizione tematica a quelli del Next Generation EU, nel periodo 2014-2019, limitandoci così al periodo pre-Covid. Nelle seguenti tavole abbiamo misurato la spesa totale certificata (incluso cofinanziamento) sul totale delle risorse stanziate (pianificate) e impegnate (“costo ammissibile totale delle operazioni selezionate”). È importante notare che questi due indicatori – comunemente usati in questo tipo di analisi – segnalano la percentuale di progresso verso l’obiettivo del 100% speso/certificato. È altresì opportuno ricordare che questi indicatori non sono utili per analisi sulla qualità/impatto economico degli investimenti nei territori.

In particolare, ci interessa il confronto tra capacità di spesa dei fondi UE gestiti a livello nazionale e regionale. Usiamo inoltre a fini comparativi i dati italiani e di due paesi europei con strutture simili (e complesse) di governance (rapporto Stato/regioni), ma storie istituzionali profondamente differenti: Spagna e Polonia.

Come si evince nella tavola 1, nel periodo sotto esame l’Italia ha mostrato un avanzamento di spesa più lento rispetto a Spagna e Polonia rispetto ai progetti già selezionati (colonne A) mentre è avanti rispetto alla Spagna sull’ammontare totale pianificato (colonne B). A differenza di quest’ultima, lo stato di avanzamento della spesa nel nostro Paese non registra differenze significative tra fondi europei gestiti a livello nazionale e regionale. In particolare, i programmi regionali sono leggermente avanti a quelli nazionali in termini di velocità di spesa (lo stesso accade, in maniera più marcata, in Polonia).

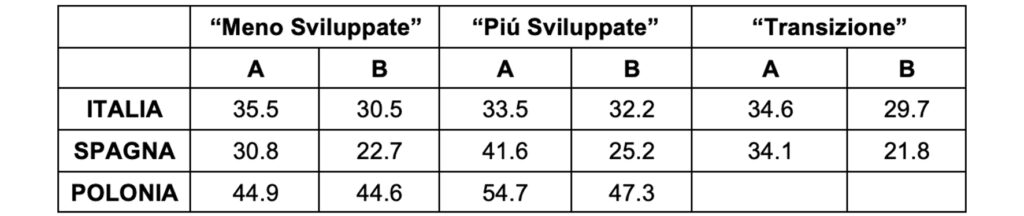

Concentrandosi sulla dimensione regionale (tavola 2), un aspetto interessante del dato italiano è che non emerge, a differenza degli altri due Paesi, una differenza significativa nell’avanzamento della spesa dei fondi europei tra regioni “più sviluppate” e regioni “meno sviluppate” (ovvero con un PIL pro capite < 75% della media UE-27).

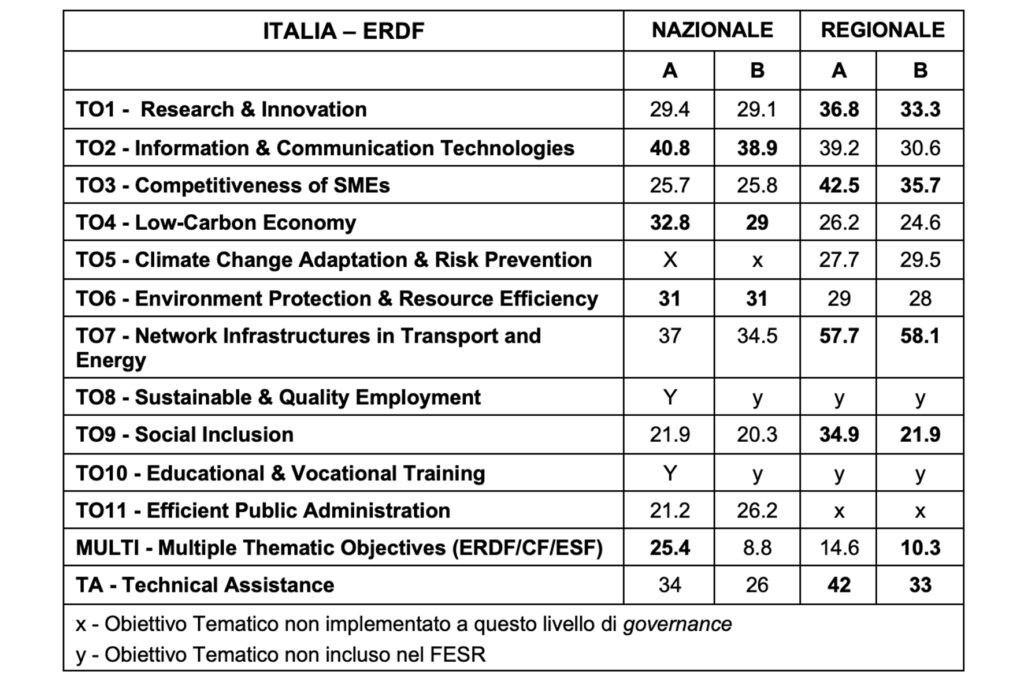

In quest’ultima tavola abbiamo misurato la spesa dei fondi UE regionale e nazionale in Italia scomposta per obiettivi tematici con l’obiettivo di verificare se i differenziali nell’avanzamento della spesa sono costanti tra le varie aree tematiche di intervento. Inoltre, questa disaggregazione tematica ci permette anche di concentrarsi sugli obiettivi tematici più vicini alle linee di intervento del Next Generation EU (dal TO1 a TO7). In generale, la tavola 3 non sembra indicare un vantaggio chiaro del livello di governance centralizzato in termini di velocitá di esecuzione della spesa nell’esperienza italiana. Al contrario, l’esistenza di un differenziale più marcato è spesso associata con una percentuale di spesa piú elevata nella programmazione regionale (come nel caso dei TO3 e TO7).

In questo contesto, Il contributo dei livelli sub-nazionali nel disegno e attuazione delle misure del PNRR appare importante e non dovrebbe costituire un fattore di rallentamento stando ai dati sull’attuazione dei programmi FESR 2014-2020 nei tre paesi analizzati. Per altro, il regolamento sul Recovery and Resilience Facility chiede che gli stati membri coinvolgano in modo appropriato le autorità locali e regionali (considerando 34) introducendo l’obbligo di descrivere questo processo nei PNRR (articoli 18 e 28). Inoltre, le sei aree specifiche in cui dovranno essere spesi gli investimenti a norma dell’articolo 3 rientrano in buona parte tra le competenze concorrenti delle regioni.

Ulteriori approfondimenti

- Bachtler J. (2022), Cohesion policy – Where has it come from? Where is it going? ECA Journal, n.1/2022.

- Conte A., Molica F. (2022), Challenges Ahead for Territorial Policies in the Context of the New EU Investment Programmes. In: Caloffi A., De Castris M., Perucca G. (eds.), The Regional Challenges in the Post-Covid Era. Milan: FrancoAngeli 187-200.

- Crescenzi et al. (2021), Mind the Covid-19 crisis: An evidence-based implementation of Next Generation EU, Journal of Policy Modeling, Vol. 43 (2), 278-297