A partire dai dati sul mercato della casa, redditi e retribuzioni, è possibile avanzare alcune stime di abbordabilità della casa nel comune di Milano, e della sua variazione dal 2015 a oggi. Considerando che al momento in cui sono state effettuate le elaborazioni gli ultimi dati disponibili sui redditi e sulle retribuzioni al momento dell’elaborazione si fermavano al 2021, le stime sono riferite a quell’anno.

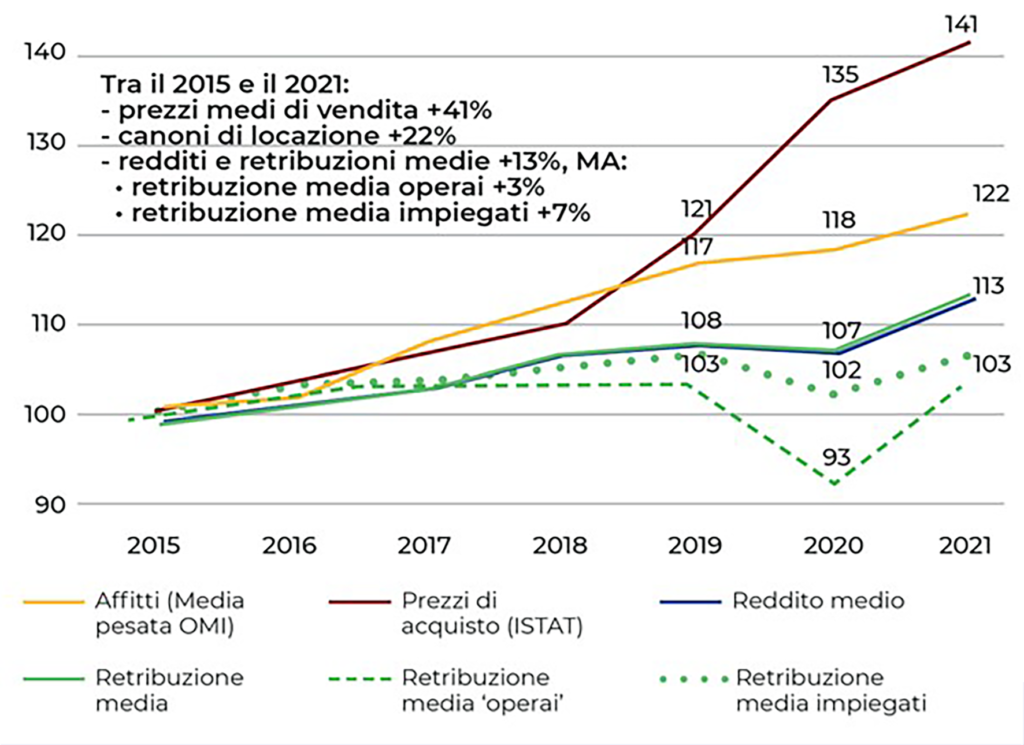

Una delle elaborazioni proposte da OCA riguarda il confronto dell’andamento di prezzi, affitti, redditi e retribuzioni (netti). Nel periodo 2015-2021 i prezzi medi delle abitazioni sono cresciuti del 41%, gli affitti medi del 22%, mentre il reddito medio è cresciuto del 12% e la retribuzione media del 13% (con una tendenza ad una polarizzazione crescente). La tendenza della retribuzione media delle qualifiche inferiori nel settore privato (”operai” e “impiegati” nella nomenclatura INPS, che insieme costituiscono l’85% dei dipendenti nel settore privato) è in realtà di sostanziale stagnazione (linee verdi tratteggiata e puntinata in figura 1). Questo dato rende la forbice tra disponibilità economiche e prezzi e affitti ancora maggiore rispetto ai valori medi per un consistente numero di lavoratori.

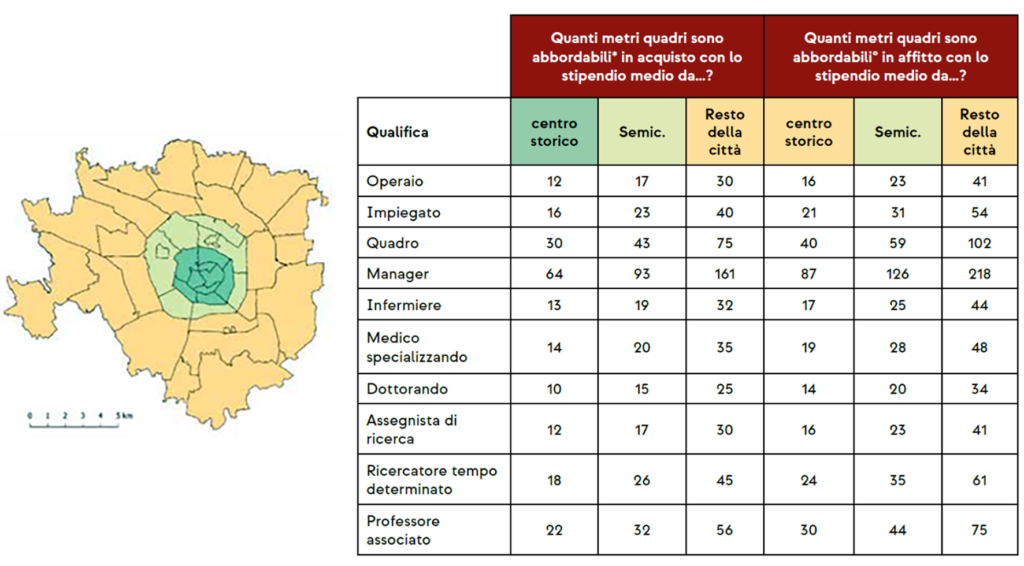

L’analisi comparativa delle tendenze di crescita marcata di prezzi e affitti residenziali rispetto alla sostanziale stagnazione di redditi e retribuzioni – soprattutto per le qualifiche più basse – restituisce un aumento serrato della forbice tra costi abitativi e disponibilità economica di persone e famiglie. Si tratta di una forbice rilevante, con i prezzi che crescono oltre tre volte più velocemente di redditi e retribuzioni, e affitti che crescono 1,7 volte più velocemente. Inoltre, le retribuzioni dei lavoratori dipendenti nel settore privato con qualifica bassa (“operai” nella classificazione INPS) e medio-bassa (“impiegati”) crescono solo del 3% e del 7% rispettivamente: ciò significa che i prezzi di acquisto crescono ben 13,6 volte più velocemente delle retribuzioni delle categorie basse e 5,8 volte di quelle medio-basse; i canoni di locazione crescono 7,3 volte più velocemente delle retribuzioni delle categorie basse e 3,1 volte di quelle medio-basse. Nella figura 2 è riportato l’indice di metri quadri di abitazione teoricamente abbordabili in acquisto in tre fasce del territorio comunale (centro, semicentro, resto della città) individuate in relazione alle zone OMI.

Questo ci permette di mappare l’abbordabilità sul territorio comunale –pur semplificando molto in quanto esistono differenze significative all’interno di ciascuna fascia. Calcolando l’indice di abbordabilità attraverso il mutuo come indicato in figura, al lavoratore medio della categoria “operaio” corrisponde un indice di metri quadri teoricamente abbordabili di 12 metri quadri nei quartieri del centro storico, 17 in quelli semicentrali, e 30 nel resto della città. Al lavoratore medio della categoria “impiegato” invece corrisponde un indice di metri quadri teoricamente abbordabili di 16 metri quadri nei quartieri del centro storico, 23 in quelli semicentrali, e 40 nel resto della città. Anche nei quartieri più “economici” l’indice restituisce una situazione che, individualmente, permette di acquistare un numero di metri quadri corrispondente sostanzialmente al taglio di un monolocale, tipologia piuttosto rara sul mercato.

In definitiva, ciò ci fa pensare che Milano si stia allontanando dall’essere una città per lavoratori. È un’affermazione che suona come paradossale per la città che vanta di essere la capitale economica del paese, la meta di coloro che ambiscono a una qualificazione di eccellenza, a una carriera professionale di rilievo o anche, più semplicemente, a un posto di lavoro. Paradossale soprattutto in un Paese in cui la disoccupazione giovanile raggiunge in alcune regioni dimensioni allarmanti e per una città che da quei territori drena intensamente le migliori competenze e risorse giovanili. I dati restituiscono la realtà di una città in cui per molti, soprattutto per i nuovi arrivati e per i profili reddituali medio bassi, il reddito da lavoro non è più sufficiente a garantire una vita quantomeno dignitosa, non è garanzia di emancipazione, di vita autonoma e di una qualità della vita proporzionata alle energie spese.

La condizione lavorativa non è più sufficiente per abitare la città. La nostra analisi supporta la teoria per cui “è la ricchezza che molto spesso influenza la partecipazione e le opportunità nel mercato del lavoro” (Filandri, 2022: 10): sempre di può solo chi possiede un’abitazione (o le risorse monetarie e finanziarie per sostenerla) può accedere al mercato del lavoro più dinamico del paese. Quella che abbiamo registrato è una indubbia e incomparabile accelerazione dell’economia immobiliare rispetto a redditi e salari, la città attrattiva sembra prevalere nettamente sulla città radicata (grounded city) sui bisogni dei suoi abitanti. Il ragionamento successivo alla constatazione che i costi abitativi si stanno allontanando dai redditi e dalle retribuzioni è che la proprietà immobiliare (di chi già ha oppure eredita) oppure l’aiuto finanziario (generalmente parentale) diventa condizione quasi necessaria per poter abitare a Milano – nonché per partecipare all’attrattività della città, che diventa spesso un fattore “consolatorio” rispetto ai costi elevati di accesso.

Ulteriori approfondimenti

Bricocoli M., Peverini M. (2024), Milano per chi? Se la città attrattiva è sempre meno abbordabile, Siracusa: Letteraventidue.

Bricocoli M., Peverini M. (2023), Non è una città per chi lavora. Costi abitativi, redditi e retribuzioni a Milano, Primo rapporto di ricerca OCA sull’abbordabilità della casa. Disponibile online: https://oca.milano.it/report-2023/

Filandri M. (2022), Un lavoro non basta, Bari: Laterza.