L’accesso ai servizi abitativi oppure delle opportunità di investimento e di riserva di valore connesse alla proprietà immobiliare (Nobili-Zollino, 2017) è soggetto a forti asimmetrie informative non solo tra gli agenti lungo le curve di domanda e di offerta, ma anche tra quelli, eterogenei ad esempio per preferenze, età, reddito, che si collocano sullo stesso lato del mercato. Ne discendono elevati costi di ricerca nell’acquisto di una casa, una maggiore probabilità di lock-in nella proprietà infine acquisita e quindi una minore contendibilità nella disponibilità di un alloggio.

Inoltre i mercati immobiliari manifestano una intensa segmentazione tra città e tra i diversi quartieri al loro interno. Vi contribuiscono fattori esogeni (e.g. la regolamentazione urbanistica e la dislocazione dei servizi pubblici locali) insieme con comportamenti di autoselezione della domanda (per censo, occupazione, nazionalità), tutti con una diversa rilevanza nei vari orizzonti temporali.

Ne discende che l’equilibrio concorrenziale sul mercato della proprietà immobiliare può causare un razionamento della domanda espressa dalle famiglie, causando potenziali perdite di benessere laddove quel razionamento interessi soprattutto il fabbisogno primario di servizi abitativi. Questa circostanza induce talvolta a sostenere che il meccanismo del mercato e la stessa definizione di equilibrio siano strumenti inadeguati per soddisfare sufficienti standard sociali, comportando la necessità di ricercare differenti soluzioni allocative (Guerrieri, 2022). Astraendo dal dibattito su prezzi e valori delle merci sin dai primi economisti classici (Napoleoni, 1976), le analisi recenti dei mercati incompleti aiutano ad individuare spunti di azione volti a correggere il meccanismo concorrenziale nell’allocazione della proprietà immobiliare e migliorare così il suo impatto sul benessere sociale.

In primo luogo l’intensità delle asimmetrie informative, che in Italia pesano più che in altri paesi per via della più accentuata eterogeneità del patrimonio abitativo e della maggiore opacità del quadro statistico, potrebbero essere attenuate da nuovi contributi alla trasparenza del mercato grazie a ulteriori sviluppi della banca dati sui prezzi delle case dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate (2022) – molto disaggregata e regolarmente aggiornata pur a frequenza semestrale e con alcuni ritardi – insieme con un più diffuso impiego delle informazioni desumibili in tempo reale dalle numerose piattaforme di annunci di compravendite ora disponibili in rete (Loberto, Luciani e Pangallo, 2018).

In secondo luogo la segmentazione territoriale del mercato immobiliare potrebbe essere ridotta con una più capillare offerta di servizi pubblici locali – per la mobilità, per la cura delle persone, per la salute – oltre che da una revisione della pianificazione urbanistica più funzionale alle esigenze di integrazione di una comunità.

Inoltre le rigidità di aggiustamento dell’offerta di case, usualmente connesse con i tempi del completamento della costruzione di nuove unità, potrebbero essere in parte mitigate con una rimodulazione dell’imposizione fiscale che acuisca il costo opportunità di mantenere la proprietà di case già esistenti e non utilizzate piuttosto che immetterle sul mercato delle compravendite. La conseguente espansione dell’offerta di abitazioni potrebbe essere di entità apprezzabile nel nostro paese, considerando che circa l’11 per cento del nostro patrimonio immobiliare è a disposizione del proprietario e un’ulteriore quota del 3 per cento è destinata a usi gratuiti oppure non codificati (Agenzia delle Entrate, 2019).

Pur in parte connesso con le dinamiche della proprietà, si ritiene che il tema prioritario per sostenere le ricadute sociali del mercato immobiliare in Italia è tuttavia legato alla dimensione assai ristretta del mercato delle locazioni, con le conseguenti restrizioni dell’accesso ai servizi abitativi per una grande fetta di popolazione, soprattutto giovani, che non eredita oppure non può permettersi di comperare una casa. Vi pesano molteplici fattori, tra cui il persistente favore fiscale verso la proprietà della propria abitazione, una scarsa diffusione dell’educazione finanziaria che induce a privilegiare l’investimento immobiliare come riserva di valore al di là delle proprie esigenze abitative, la restrizione delle politiche per l’edilizia popolare e per il sussidio ai canoni di affitto.

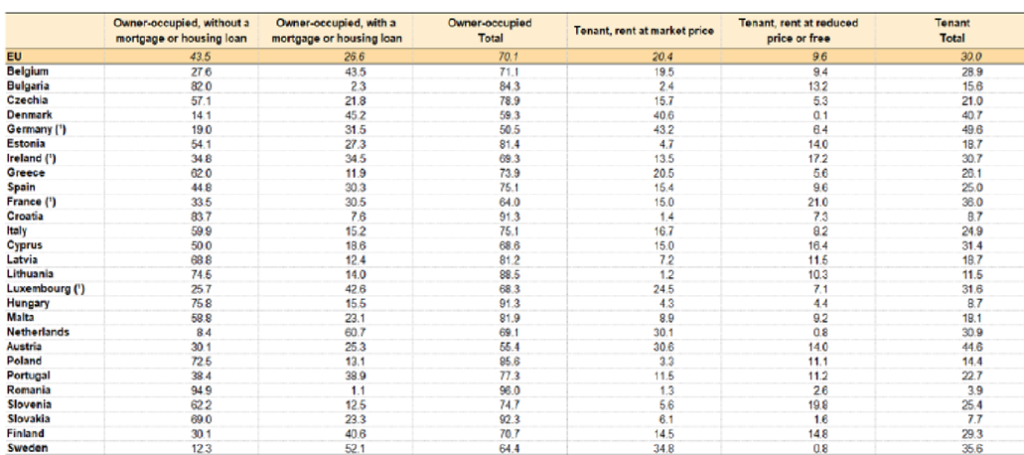

Escludendo per ragioni storiche i paesi ex-comunisti l’Italia si colloca tra quelli europei con quote più elevate di famiglie che vivono in abitazioni di proprietà (75 per cento come in Spagna, di 20 e 15 punti percentuali superiore a quelle di Germania e Francia; Tavola) e, pur con difficoltà di misurazione, con quote relativamente basse per quelle che beneficiano di sussidi per l’affitto.

(valori percentuali – anno 2020). Fonte: Eurostat, Living conditions – (1) dati parziali

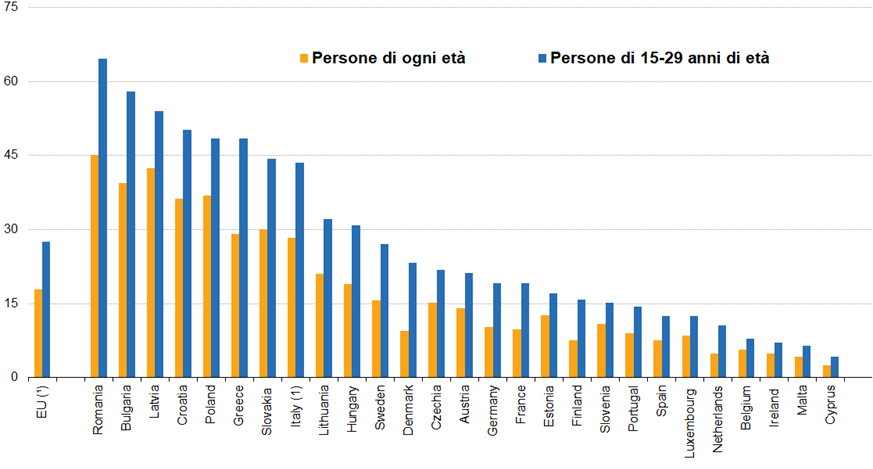

In questo contesto il quadro della povertà abitativa, approssimata dal tasso di sovraffollamento (superficie abitabile per numero di occupanti di un’abitazione), assume nel nostro paese toni particolarmente gravi, soprattutto con riferimento alla popolazione giovane. Le più recenti statistiche di Eurostat registrano che per le persone di età compresa tra 15 e 29 anni l’indicatore tocca in Italia valori più che doppi che in Francia, Germania e Spagna (Figura).

L’Indagine sui bilanci delle famiglie italiane condotta dalla Banca d’Italia segnala che nel nostro paese le condizioni di disagio abitativo manifestano un netto peggioramento: la percentuale di famiglie con figli di età di oltre 35 anni è salita dal 3,5 all’11 per cento dalla fine degli anni settanta del secolo scorso.

Fonte: Eurostat, Housing conditions, 2019

Infine proiezioni demografiche dell’Istat prospettano da un lato un deciso calo della popolazione e un suo progressivo invecchiamento (rispettivamente di 5 milioni e di 5 anni entro il 2050, a 54,2 milioni e 50,6 anni di età media), dall’altro lato un aumento del numero di famiglie (di oltre un milione entro il 2041, a 26,3) insieme con una riduzione nel numero medio di componenti (da 2,3 a 2,1; Istat, 2022). Queste tendenze delineano nuovi fabbisogni abitativi che si rifletteranno sulla dinamica e sulla composizione della domanda primaria di alloggi. In particolare, il prospettato aumento del numero di famiglie senza nuclei, da 9 a circa 11 milioni entro il 2041, solleva il rischio di sovradimensionamento delle abitazioni esistenti, che sono in media composte da 5 vani per una superficie di 120 metri quadrati (Agenzia delle Entrate, 2019). Ne potrebbero così derivare oneri eccessivi per il bilancio familiare rispetto alle effettive esigenze di servizi abitativi, con evidenti perdite di benessere sociale. Il modello abitativo prevalente nel nostro paese, incentrato su una diffusa e frammentata proprietà, potrebbe rivelarsi così inadeguato rispetto alle esigenze di trasformazione del patrimonio residenziale legate alle tendenze demografiche e, più di recente sul fronte ambientale, ai più stringenti requisiti di efficienza energetica proposti dalla Commissione Europea (2022).

Approfondimenti

Agenzia delle Entrate (2019), Gli immobili in Italia.

Commissione Europea (2022), European Green Deal Buildings.

Guerrieri G. (2022) Il mercato della casa. Domanda, offerta, tassazione e spesa pubblica. Roma: Carrocci Editore.

Loberto M., Luciani A., Pangallo M. (2018), The potential of big housing data: an application to the Italian real-estate market. Temi di discussione n. 1171. Roma: Banca d’Italia.

Napoleoni C. (1976), Il Valore. Milano: ISEDI.

Nobili A., Zollino F. (2017), A structural model for the housing and credit market in Italy. Journal of Housing Economics, 36, C: 73-87.

Istat (2022), Previsioni della popolazione residente e delle famiglie. Base 1/1/2021

Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate (2022), Rapporto Immobiliare residenziale